Imagine que você é uma pessoa que faz escolhas, que decide, por você mesma ou alguém o faz por você, seus pais por exemplo.

Considere que você, como uma pessoa, pode ser chamada de entidade, que age segundo a sua vontade ou a de seus pais, seus representantes, e isso faz com que você tenha mais ou menos coisas, seus bens, tenha direitos e obrigações, e esse conjunto de bens, direitos e obrigações se chama Patrimônio.

Essas decisões fazem com que esse conjunto, esse acervo, chamado Patrimônio se modifique ao longo do tempo.

Você pode ter mais ou menos coisas, direitos e obrigações. Isso se modifica o tempo todo de acordo com a sua vontade e ação.

A Contabilidade se propõe a controlar o Patrimônio, ou seja, saber em cada momento tudo o que você tem, quais são os seus bens, direitos e obrigações, esse conjunto, como se estivesse em uma grande bolsa.

Cada alteração precisa de uma bolsa nova, maior ou menor, para que caiba tudo e esse retrato, da bolsa aberta, nós vamos chamar de Balanço Patrimonial.

A cada nova movimentação, decisão, que altere esse conjunto, precisa ser fotografado, registrado ou lançado para que se saiba a situação atual, o que tem dentro da bolsa.

Essa situação atual é uma fotografia, estática, daquele momento, daquela realidade, do que há dentro da bolsa, o Balanço Patrimonial.

O Balanço Patrimonial é como se fosse uma foto da bolsa aberta, sendo possível ver tudo o que tinha dentro naquele momento.

Na vida, da mesma forma, cada pessoa é uma entidade, tanto uma pessoa como nós, natural ou física, como uma empresa, pessoa jurídica, que precisa de representantes.

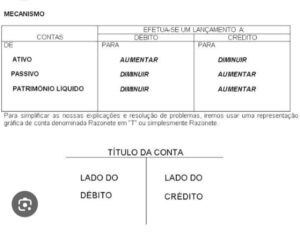

Aplicação de Recursos = Débito

Origem de Recursos = Crédito

Crédito é de onde os recursos vem, origem.

Débito é para onde os recursos vão, destino.

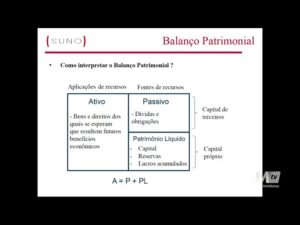

Ativo é o que você possui, bens e direitos.

Passivo é o que você deve, dívidas, obrigações.

Os recursos podem já estar na sua bolsa ou vir de fora.

Quando vem de fora, é coisa nova, é uma receita.

Quando alguma coisa sai da sua bolsa, daquilo que você tem, é uma despesa.

Um lançamento de uma conta à crédito vai indicar que o recurso está vindo dali, origem.

Um lançamento de uma conta à débito vai indicar que o recurso está indo para ali, destino.

Lançamento contábil é o mesmo que registro contábil.

Partidas de Diário:

É certo que todo Fato Contábil pode ser registrado por meio de uma Partida de Diário, que é o Lançamento Contábil que irá compor o chamado Livro Diário.

Observe como é a estrutura da Partida:

DIA xx/xx/xxxx

DÉBITO – conta x R$x

CRÉDITO – conta x R$x

HISTÓRICO – x

Ex: Compra de mercadorias por R$ 100,00 à vista em dinheiro no dia 05/01/2024.

Dia 05/01/2024

D: Mercadorias R$ 100

C: conta Caixa R$ 100

Histórico: Compra de mercadorias em dinheiro.

O método das Partidas dobradas diz que o somatório dos débitos é igual aos dos créditos.

Significa dizer que para cada lançamento contábil tudo o que veio de uma ou mais origens (contas contábeis) tem que ir para um ou mais destinos (contas contábeis), totalizando igual valor.

Por isso que Ativo = Passivo + Patrimônio Líquido

Retratando a Equação da Contabilidade