O Imposto de Renda é de 2025 ou 2026?

A nomenclatura do Imposto de Renda pode gerar alguma confusão!

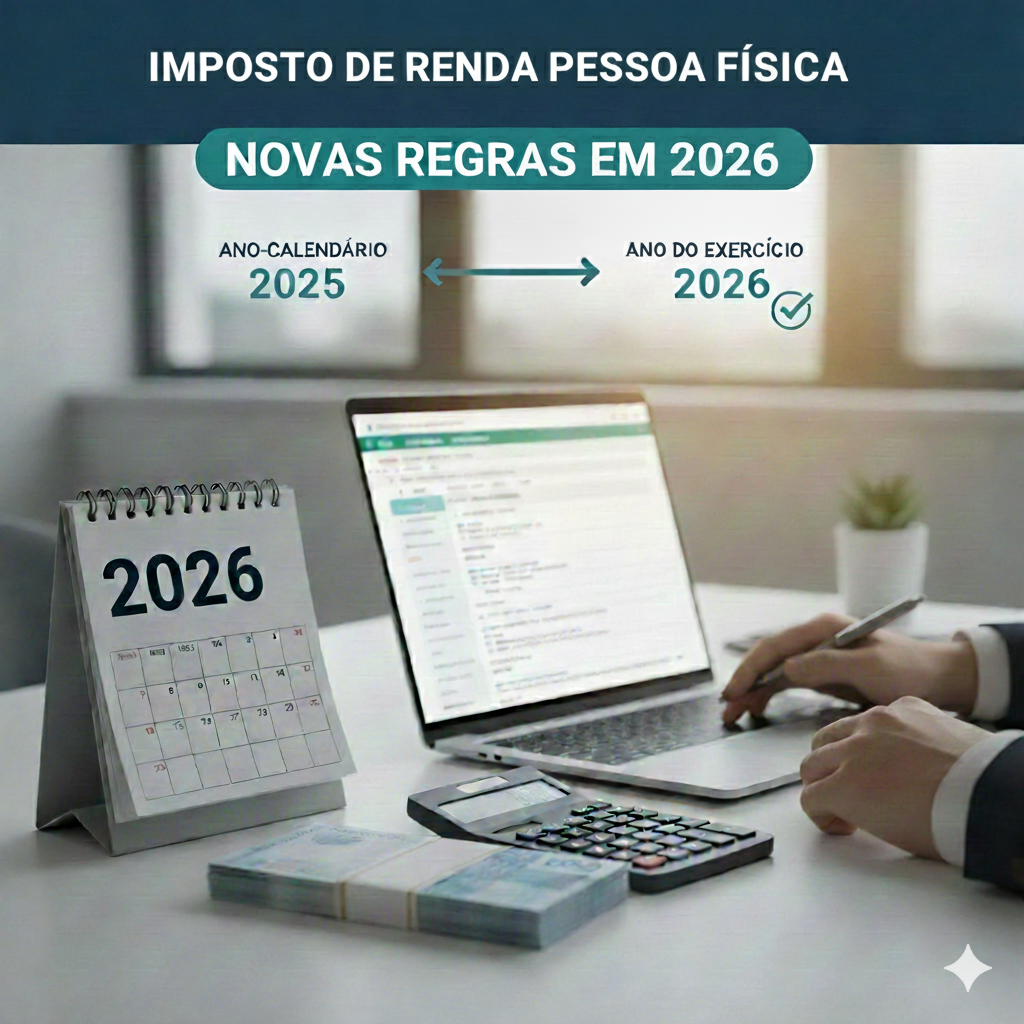

O Imposto de Renda Pessoa Física (IRPF) funciona sempre com a distinção entre Ano-Calendário (o ano em que você recebeu os rendimentos) e Ano do Exercício/Declaração (o ano em que você preenche e entrega a declaração referente ao ano anterior).

O que significa Imposto de Renda Pessoa Física 2026?

A expressão “Imposto de Renda Pessoa Física 2026” pode ser usada em dois contextos principais, dependendo se refere-se:

-

Ao Ano de Entrada em Vigor das Novas Regras: A partir de janeiro de 2026, entraram em vigor novas regras de tributação mensal (retenção na fonte), como a ampliação da faixa de isenção para quem ganha até R$ 5.000,00 por mês, e a nova taxação de altas rendas.

-

Ao Ano da Declaração: Refere-se à declaração entregue em 2026, que tem como base os rendimentos que você recebeu no ano anterior, o Ano-Calendário de 2025.

O Imposto de Renda é de 2025 ou 2026?

A resposta mais precisa é que você fará a declaração do IRPF em 2026, mas ela será referente aos seus rendimentos de 2025.

Veja o ciclo completo:

| Referência | Ano | Significado |

| Ano-Calendário (Renda Recebida) | 2025 | É o ano em que você recebeu seus salários, aluguéis, investimentos e outras rendas. Este é o ano-base da declaração. |

| Ano do Exercício (Declaração) | 2026 | É o ano em que você prepara e envia a declaração para a Receita Federal (normalmente entre março e maio). Essa declaração consolida o que você ganhou em 2025. |

Ponto de Atenção com as Novas Regras (2026):

As grandes mudanças aprovadas recentemente, como a ampliação da faixa de isenção para R$ 5.000,00 e a nova tributação para altas rendas, afetam os rendimentos a partir de janeiro de 2026 (Ano-Calendário 2026).

-

No salário mensal (IR retido na fonte): O desconto do Imposto de Renda na folha de pagamento de janeiro de 2026 já será feito com as novas regras.

-

Na Declaração Anual: As novas regras para a declaração anual só terão impacto no IRPF 2027 (Ano do Exercício), que é a declaração referente aos rendimentos de 2026 (Ano-Calendário).

Portanto, a declaração a ser entregue em 2026 (referente a 2025) ainda segue, em grande parte, as regras anteriores à nova lei de 2026.