Você sabe quanto a sua terra realmente rendeu na última safra?

Muitas vezes, o dinheiro entra no caixa, mas a conta não fecha porque custos invisíveis e impostos mal planejados “comem” a margem de lucro. A Contabilidade Rural não é só sobre imposto de renda, é sobre:

1️⃣ Saber o custo real de cada saca ou arroba.

2️⃣ Entender o momento certo de migrar de Pessoa Física para Jurídica.

3️⃣ Estar em dia com o LCDPR para evitar multas pesadas.

Não deixe a gestão do seu patrimônio ao acaso. O lucro da sua fazenda começa no papel (ou melhor, na planilha!).

Quer saber como transformar sua contabilidade em uma ferramenta de lucro?

Leia o nosso novo artigo sobre Contabilidade Rural no Brasil.

Contabilidade Rural no Brasil: O Guia para a Gestão do Agronegócio

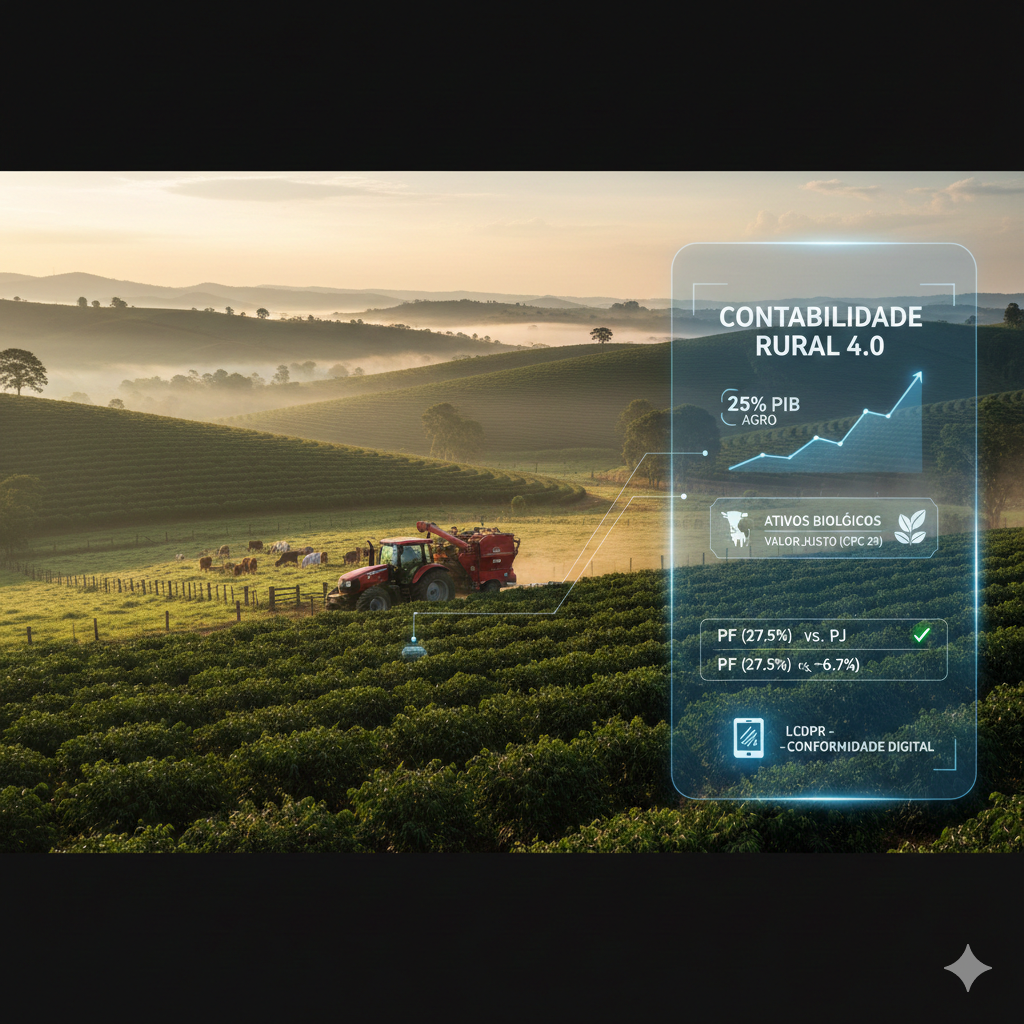

O agronegócio é o motor da economia brasileira, representando cerca de 25% do PIB nacional. No entanto, a complexidade biológica e tributária do campo exige uma abordagem contábil diferenciada. A Contabilidade Rural não é apenas uma obrigação fiscal; é a ferramenta de precisão que permite ao produtor transformar sua fazenda em uma empresa eficiente.

Neste artigo, exploraremos os fundamentos técnicos, as particularidades dos ativos biológicos e os regimes tributários que regem o setor.

1. O que é a Contabilidade Rural?

Diferente da contabilidade comercial padrão, a contabilidade rural foca no registro e análise de eventos relacionados à produção agrícola, pecuária, extrativista e agroindustrial.

Seu principal desafio é lidar com o ciclo operacional, que muitas vezes não coincide com o ano civil, e com a volatilidade de ativos que crescem, se reproduzem e morrem (ativos biológicos).

Classificação das Atividades

-

Agrícola: Cultivo de solo (grãos, cana-de-açúcar, hortifruti).

-

Zootécnica: Criação de animais (bovinos, suínos, avicultura).

-

Agroindustrial: Beneficiamento de produtos (usinas de álcool, laticínios).

2. Ativos Biológicos e o CPC 29

O maior diferencial técnico da contabilidade rural no Brasil é o tratamento dos Ativos Biológicos e dos Produtos Agrícolas, regidos pelo pronunciamento técnico CPC 29 (equivalente à norma internacional IAS 41).

Conceitos Chave:

-

Ativo Biológico: Um animal ou planta vivo (ex: uma vaca, um pé de café).

-

Produto Agrícola: O produto colhido do ativo biológico (ex: o leite, o grão de café colhido).

-

Valor Justo ($Fair Value$): A maioria dos ativos biológicos deve ser mensurada ao seu valor justo menos as despesas de venda no momento do reconhecimento inicial e no final de cada período de competência.

Nota Técnica: A variação do valor justo entre um período e outro deve ser reconhecida diretamente no resultado (DRE), o que pode gerar lucros ou prejuízos “contábeis” antes mesmo da venda do produto.

3. Fluxo de Custos e Ciclo Operacional

Na contabilidade rural, os custos são acumulados conforme a natureza da cultura:

-

Culturas Temporárias: São aquelas que se encerram com a colheita (soja, milho). Os custos são acumulados no Ativo Circulante (Estoques/Produtos em Formação) e baixados no momento da venda.

-

Culturas Permanentes: São aquelas que produzem por vários anos (café, laranja, eucalipto). Enquanto não produzem, os custos são imobilizados. Após o início da produção, esses custos são depreciados ou exauridos ao longo da vida útil da planta.

4. Tributação no Campo: Pessoa Física vs. Pessoa Jurídica

Um dos pontos mais críticos no Brasil é a escolha da estrutura jurídica. O produtor rural pode atuar como Pessoa Física (Livro Caixa) ou Pessoa Jurídica.

Pessoa Física (Livro Caixa Digital do Produtor Rural – LCDPR)

-

Tributação: Incide sobre o lucro real da atividade (Receitas – Despesas).

-

Facilidades: Permite a utilização de prejuízos de anos anteriores para abater lucros futuros sem limite de 30% (regra específica do agro).

-

LCDPR: Obrigatório para produtores com receita bruta anual superior a R$ 4,8 milhões.

Pessoa Jurídica (Holding Rural ou Empresa Agrícola)

-

Lucro Real: Recomendado para grandes operações com margens baixas.

-

Lucro Presumido: A base de cálculo para o IRPJ é de 8% da receita bruta e 12% para a CSLL. Muitas vezes é a opção mais econômica para produtores com alta lucratividade.

| Aspecto | Pessoa Física | Pessoa Jurídica (Presumido) |

| Alíquota IRPJ | Até 27,5% (Tabela Progressiva) | Efetiva em torno de 5,93% a 6,7% |

| Contribuição Social | Não há (incluído no IRPF) | Inclusa no cálculo |

| Complexidade | Média (Livro Caixa) | Alta (Escrituração Contábil Digital) |

5. Principais Desafios do Contador Rural

-

Diferenciação entre Custo e Despesa: Itens como defensivos e sementes são custos; manutenção do escritório da sede é despesa.

-

Gestão de Estoques: Mensurar o valor de grãos armazenados considerando a variação das commodities na bolsa (CBOT/B3).

-

Depreciação de Ativos Vivos: Calcular o tempo de vida útil produtiva de matrizes e reprodutores.

-

Funrural: A contribuição previdenciária incidente sobre a receita bruta da comercialização da produção.

Conclusão

A contabilidade rural moderna deixou de ser apenas o preenchimento de guias de impostos para se tornar uma aliada da gestão estratégica. Com a digitalização do campo e o rigor do Fisco (via LCDPR e eSocial), a precisão nos lançamentos e o entendimento profundo do CPC 29 são vitais para a sobrevivência e crescimento do produtor.