O Balanço é agrupado em contas do Ativo, do Passivo e do Patrimônio Líquido.

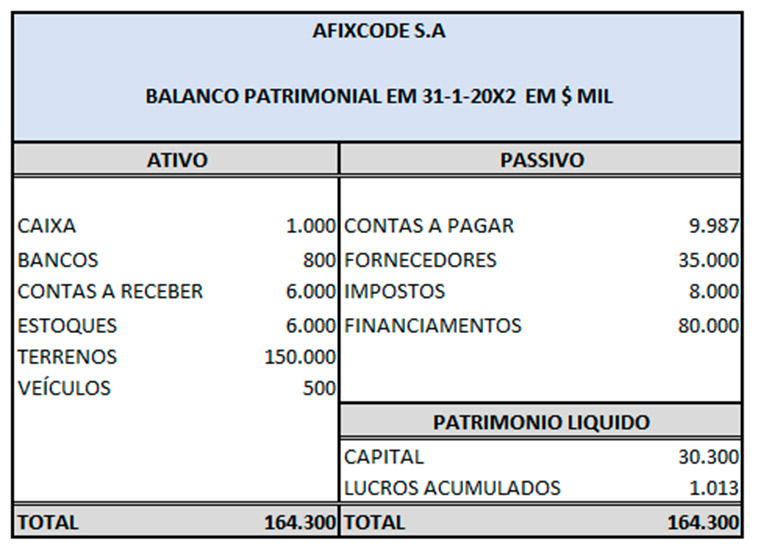

Para fins educacionais e melhor entendimento desses conceitos trazemos a imagem de uma empresa hipotética de nome Afixcode S.A.

Imagem. Fonte: Afixcode.

No agrupamento do Ativo, temos bens e direitos, e apresenta-se em uma lista de contas, reunindo os ativos, sendo que os de maior liquidez aparecem primeiro.

Sempre dos ativos de maior para os de menor liquidez, de cima para baixo.

Liquidez é uma medida do quão mais fácil ou rápido é para converter o ativo (bem ou direito) em dinheiro.

Na imagem acima temos caixa (dinheiro em espécie), bancos (dinheiro em bancos) e contas a receber (por exemplo recebíveis por meio de duplicatas ou boletos emitidos).

Caixa já é dinheiro em espécie, bancos (dinheiro em conta corrente) é um equivalente de caixa, também tem liquidez imediata.

Além desses ativos de liquidez imediata também tem aplicações financeiras que têm liquidez diária, como CDBs por exemplo, sendo possível resgatar, parcial ou totalmente, o valor aplicado, no mesmo dia, em até 24 horas.

Imagem. Fonte: Suno Research.

O lado direito do Balanço são as origens ou fontes de recursos.

O lado esquerdo do Balanço são as aplicações ou destinos dos recursos.

Passivo são obrigações com terceiros, é o capital de terceiros.

Patrimônio Líquido são obrigações com os proprietários (Acionistas), é o capital próprio.

Tanto o ativo quanto o passivo são divididos em circulante e não circulante.

A divisão em circulante e não circulante no balanço patrimonial é importante para entender a liquidez da empresa e sua capacidade de honrar compromissos.

Circulante: São os itens que podem ser convertidos em dinheiro ou pagos em até 1 ano, curto prazo.

Exemplos de ativo circulante: caixa, bancos, contas a receber, estoques.

No passivo circulante estão as dívidas que precisam ser pagas em até 1 ano, curto prazo.

Exemplos de passivo circulante: contas a pagar e salários a pagar.

Não Circulante: São os itens que levam mais de 1 ano para serem convertidos em dinheiro ou pagos.

Exemplos de ativo não circulante: imóveis, máquinas, equipamentos, investimentos de longo prazo.

No passivo não circulante estão as dívidas de longo prazo.

Exemplos de passivo não circulante: empréstimos e financiamentos.

Considerando consulta de dados da ação ordinária da TAESA, ticker TAEE3 no site Investidor10, vemos na imagem abaixo dados do Balanço Patrimonial Consolidado da Companhia.

Imagem. Fonte: Investidor10, Ticker TAEE3

Leia também: Balanço Patrimonial: Controladora X Consolidado. Quais as diferenças?

Nos sites especializados em dados para investimentos, de análises e RIs das Companhias, o Balanço aparece assim, na forma de uma planilha ou tabela.

Repare que, numa primeira análise, todas as linhas demonstram um crescimento ano após ano.

Os ativos estão aumentando e os passivos também. Idem para o Patrimônio Líquido.

Os ativos sempre maiores que os passivos, isso significa um Passivo Coberto.

Quando os ativos são menores que os passivos, isso significa um Passivo a Descoberto.

O Passivo a Descoberto é uma situação de desequilíbrio financeiro e patrimonial.

Passivo a Descoberto = Patrimônio Líquido Negativo

Há um indicativo de que há um crescimento e um equilíbrio financeiro e patrimonial da Companhia, afinal, ano após ano, manteve-se crescendo em patrimônio e geração de riqueza, mas só estes dados não são suficientes para uma análise conclusiva.

Há diversos indicadores chamados de indicadores fundamentalistas, múltiplos fundamentalistas ou simplesmente múltiplos que nos auxiliam nessa tarefa de estudo dos fundamentos da Companhia para tomada de decisão de investimento.

Iremos conhecê-los todos!