Confuso com a fiscalização pública? Entenda a diferença entre Contas de Governo e Contas de Gestão, o papel dos Tribunais de Contas e como evitar erros na gestão.

O conteúdo sobre a diferença entre Contas de Governo e Contas de Gestão, bem como o funcionamento dos Tribunais de Contas, está inserido fundamentalmente no campo do Direito Financeiro.

-

Fundamentação Constitucional e Legal: O controle externo, as competências dos Tribunais de Contas (Art. 71 da CF/88) e as normas de prestação de contas são matérias-primas do Direito Financeiro, que regula a atividade financeira do Estado.

-

Gestão de Recursos Públicos: O Direito Financeiro estuda o orçamento público, a execução da despesa e a responsabilidade fiscal (Lei de Responsabilidade Fiscal – LRF), que são os critérios utilizados para o julgamento das contas.

-

Orçamento e AFO: A distinção entre contas de governo e gestão é uma aplicação direta dos conceitos de Direito Financeiro e Administração Financeira e Orçamentária (AFO), pois trata da correta aplicação do planejamento orçamentário (PPA, LDO e LOA).

A fiscalização contábil e orçamentária é um dos braços mais importantes deste ramo do Direito, garantindo a eficácia das regras impostas pela LRF e pela Lei 4.320/64.

Introdução: O Papel dos Tribunais de Contas e a Dualidade das Contas Públicas

Os Tribunais de Contas são os pilares da fiscalização na estrutura democrática brasileira. Diferente do que muitos imaginam, sua missão não se restringe apenas a punir gestores após a detecção de irregularidades; eles exercem um papel essencial de guardiões da legalidade, da eficiência e da moralidade na administração dos recursos que pertencem à sociedade. Por meio de auditorias, inspeções e julgamentos técnicos, essas instituições garantem que o orçamento público não seja apenas uma peça burocrática, mas uma ferramenta de entrega de valor social.

Entretanto, para compreender como essa fiscalização ocorre, é preciso desmistificar um conceito que gera confusão até mesmo entre especialistas: a separação entre Contas de Governo e Contas de Gestão.

Enquanto as Contas de Governo avaliam o desempenho macroestrutural do Chefe do Executivo — focando no cumprimento de metas fiscais, limites constitucionais em saúde e educação e o planejamento contido no PPA, LDO e LOA —, as Contas de Gestão mergulham na microgestão cotidiana. Estas últimas são o retrato fiel da execução orçamentária: licitações, contratos, folhas de pagamento e movimentações bancárias.

Essa distinção não é meramente acadêmica; ela define, inclusive, quem detém a palavra final sobre o desempenho do gestor. Em um sistema de freios e contrapesos, o Tribunal de Contas atua como um órgão técnico que submete pareceres e acórdãos, enquanto o Poder Legislativo exerce, na esfera do governo, o julgamento político final. Entender essa engrenagem é o primeiro passo para qualquer cidadão, estudante ou gestor público que deseja transitar da percepção superficial para a análise estratégica da administração financeira.

O porquê da percepção de impunidade

Os órgãos de controle externo, como os Tribunais de Contas (TCU, TCEs) e o Ministério Público, têm o dever legal de identificar irregularidades e apontar fraudes e atos de corrupção na administração pública. Contudo, a distância entre a “constatação de uma irregularidade” e a “punição efetiva” cria a percepção de impunidade.

A seguir, apresentamos os fatores que explicam por que, apesar do trabalho técnico de fiscalização, a responsabilização muitas vezes não ocorre na velocidade esperada pela sociedade:

1. A Natureza Técnica vs. Natureza Penal

É fundamental entender a diferença de competências:

-

Tribunais de Contas: Realizam o julgamento técnico das contas. Eles podem aplicar multas e imputar débitos (obrigação de devolver o dinheiro ao erário), mas não têm competência para prender ou julgar crimes.

-

Poder Judiciário: É o único que pode aplicar sanções penais (prisão). Muitas vezes, o que o Tribunal de Contas aponta como uma irregularidade administrativa grave, o Judiciário demora anos para processar na esfera criminal, exigindo provas robustas de dolo (intenção de cometer o crime), que são mais difíceis de produzir do que provas de erro administrativo.

2. O Direito ao Contraditório e à Ampla Defesa

O sistema jurídico brasileiro é desenhado para evitar o arbítrio estatal. Isso significa que, em qualquer processo de responsabilização, o agente público tem o direito constitucional de recorrer em diversas instâncias:

-

Recursos sucessivos: A possibilidade de recorrer administrativamente e, depois, judicialmente, faz com que processos de corrupção se arrastem por mais de uma década.

-

Prescrição: Devido à lentidão, muitos processos acabam sendo arquivados por prescrição, quando o Estado perde o prazo legal para punir o agente, gerando o sentimento de impunidade.

3. A Dificuldade da Prova na Corrupção Moderna

A corrupção evoluiu para estruturas sofisticadas de lavagem de dinheiro, que envolvem empresas de fachada, laranjas e contas em paraísos fiscais, dificultando o rastreamento feito pelos órgãos de controle. Quando a prova é puramente circunstancial, o Judiciário, seguindo o princípio in dubio pro reo (na dúvida, favorece-se o réu), tende a absolver o acusado, mesmo que o Tribunal de Contas tenha apontado o desvio.

4. Fragmentação e sobreposição de competências

O sistema de controle externo não é um corpo único, mas uma rede. Muitas vezes, há sobreposição de fiscalização entre órgãos diferentes (TCU, CGU, Ministério Público, Polícias), o que pode gerar conflitos de jurisdição ou ineficiência na condução das investigações, retardando o desfecho dos casos.

Em resumo: A impunidade não é, necessariamente, uma omissão dos órgãos de controle em apontar o problema. O problema reside no descompasso entre a fiscalização técnica e a celeridade do sistema judicial, aliado a um arcabouço legal que prioriza, de forma absoluta, a defesa do réu em detrimento da rapidez punitiva.

Com base na distinção fundamental do que os Tribunais de Contas fazem, passemos a abordar a diferença entre contas de governo e contas de gestão, que é um dos pontos que mais geram confusão no público leigo.

Contas de Governo vs. Contas de Gestão: Onde a fiscalização se diferencia

Um dos pontos que mais gera confusão para o cidadão e até para estudantes da área pública é a diferença entre o julgamento das Contas de Governo e das Contas de Gestão. Compreender essa separação é vital para entender por que, muitas vezes, um gestor é “aprovado” pelo Tribunal, mas responde a processos criminais paralelamente.

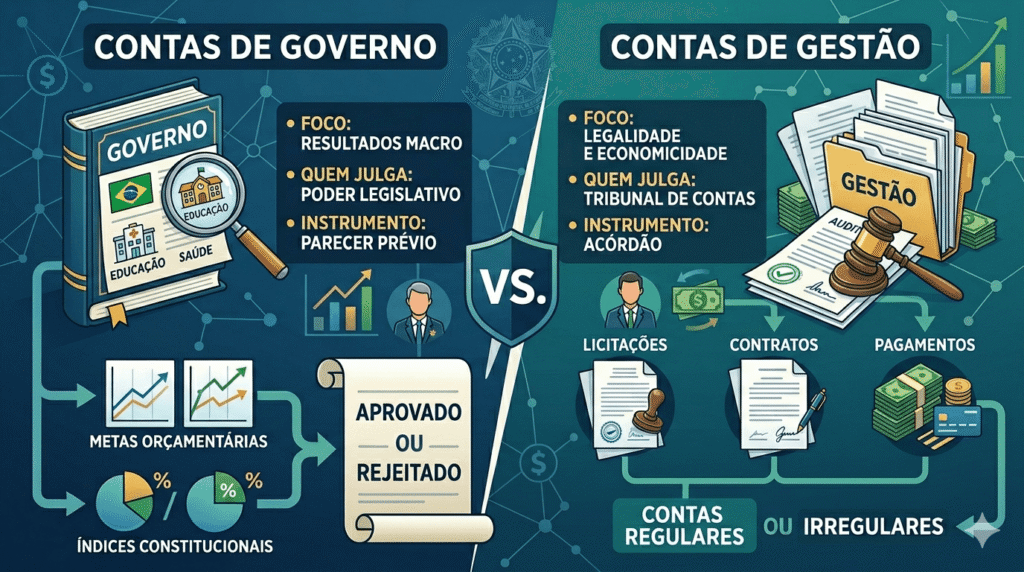

1. Contas de Governo (Contas do Chefe do Executivo)

Refere-se à atuação política do Prefeito, Governador ou Presidente da República.

-

O que é avaliado: O cumprimento das metas orçamentárias, a observância dos índices constitucionais (como os gastos mínimos em saúde e educação) e o atingimento das metas fiscais definidas na LDO.

-

Papel do Tribunal de Contas: O Tribunal não julga essas contas; ele emite um Parecer Prévio técnico (favorável ou contrário).

-

Decisão Final: Quem julga (aprova ou rejeita) é o Poder Legislativo (Câmara de Vereadores, Assembleia Legislativa ou Congresso Nacional).

2. Contas de Gestão (Contas dos Administradores)

Refere-se à atuação dos ordenadores de despesa, incluindo secretários, diretores de autarquias e o próprio Chefe do Executivo quando pratica atos de gestão financeira.

-

O que é avaliado: A legalidade, legitimidade e economicidade dos atos de execução orçamentária e financeira, como licitações, contratos e pagamentos.

-

Papel do Tribunal de Contas: O Tribunal julga as contas de gestão.

-

Decisão Final: O julgamento é técnico e administrativo, podendo resultar em imputação de débito (devolução de dinheiro) e aplicação de multas, além de tornar o gestor inelegível em caso de irregularidades insanáveis.

Por que essa diferença importa?

Essa dualidade explica parte da frustração social com a impunidade:

-

Um Chefe do Executivo pode ter suas Contas de Governo aprovadas pelo Legislativo (por razões políticas), enquanto, simultaneamente, tem suas Contas de Gestão julgadas irregulares pelo Tribunal de Contas devido a licitações fraudulentas em uma secretaria específica.

-

O julgamento técnico do Tribunal de Contas (contas de gestão) é muito mais voltado para o detalhe e a conformidade técnica, enquanto o julgamento político do Legislativo (contas de governo) acaba sendo influenciado pela base de apoio do gestor.

Esta distinção é crucial para quem deseja analisar o controle externo com mais profundidade e menos paixão política.

Check-list: Preparação de Contas de Governo (Foco no Chefe do Executivo)

Este check-list foca no planejamento e nos resultados macroeconômicos e sociais que são submetidos à análise do Poder Legislativo e do Tribunal de Contas.

O julgamento das contas de governo é um exame de natureza política e técnica. O objetivo aqui é demonstrar que o administrador não apenas seguiu a lei, mas cumpriu as promessas de governo e os índices constitucionais.

1. Índices Constitucionais (Obrigatórios)

-

[ ] Saúde (ASPS): O percentual mínimo aplicado em Ações e Serviços Públicos de Saúde foi atingido? (Art. 198, § 2º da CF/88).

-

[ ] Educação (MDE): O investimento mínimo em Manutenção e Desenvolvimento do Ensino foi respeitado? (Art. 212 da CF/88).

-

[ ] FUNDEB: Os recursos do Fundo foram aplicados corretamente, respeitando o percentual mínimo de 70% na remuneração dos profissionais da educação básica?

2. Responsabilidade Fiscal e Metas

-

[ ] Despesa com Pessoal: O limite prudencial e o limite máximo de gastos com pessoal (conforme LRF) foram respeitados ao longo do exercício?

-

[ ] Metas Fiscais: As metas de resultado primário e nominal, estabelecidas na Lei de Diretrizes Orçamentárias (LDO), foram alcançadas ou devidamente justificadas em caso de descumprimento?

-

[ ] Equilíbrio Financeiro: O ente encerrou o exercício com disponibilidade de caixa suficiente para cobrir os restos a pagar, evitando o desequilíbrio das contas para o ano seguinte?

3. Planejamento (PPA, LDO e LOA)

-

[ ] Execução do PPA: As ações constantes no Plano Plurianual (PPA) tiveram a devida execução física e financeira?

-

[ ] Transparência: Todos os instrumentos de transparência (Relatórios Resumidos da Execução Orçamentária – RREO e Relatórios de Gestão Fiscal – RGF) foram publicados dentro dos prazos legais?

-

[ ] Audiências Públicas: As audiências públicas para prestação de contas e elaboração das peças orçamentárias foram realizadas e devidamente documentadas com atas e registros fotográficos?

4. Dívida Pública e Créditos

-

[ ] Dívida Consolidada: O montante da dívida pública está dentro dos limites fixados pelo Senado Federal?

-

[ ] Créditos Adicionais: A abertura de créditos suplementares ou especiais está devidamente amparada por fonte de recursos (superávit, excesso de arrecadação ou anulação de dotação)?

Dica para o Parecer Prévio: A “Memória de Cálculo”

O Tribunal de Contas valoriza a exposição de motivos nas contas de governo. Se algum índice (como o de saúde ou educação) não foi atingido ou se houve estouro na meta fiscal, é crucial que o relatório que acompanha as contas traga uma justificativa técnica robusta, amparada por fatos extraordinários (ex: queda drástica de receita, calamidade pública ou emergência sanitária).

Check-list: Preparação de Contas de Gestão (Prevenção e Conformidade)

Lista de verificação (check-list) de auditoria que os gestores podem usar para preparar contas de gestão e evitar problemas com os Tribunais de Contas.

Serve tanto para orientar a equipe interna quanto para preparar o terreno antes de qualquer fiscalização do Tribunal de Contas.

Este guia concentra os pontos críticos que costumam ser o foco dos auditores. A organização prévia destas informações mitiga riscos de apontamentos e multas.

1. Licitações e Contratos

-

[ ] Instrução Processual: O processo licitatório está completo, com todas as minutas de edital, atas de julgamento e pareceres jurídicos devidamente anexados?

-

[ ] Justificativa de Preços: Existe a pesquisa de preços de mercado fundamentada (mínimo de três fontes), evitando sobrepreço?

-

[ ] Equilíbrio Econômico-Financeiro: Caso tenha havido reequilíbrio, as justificativas técnicas e os cálculos estão claros e documentados?

2. Execução Orçamentária e Financeira

-

[ ] Conciliação Bancária: Todas as contas bancárias da unidade estão conciliadas com o saldo contábil?

-

[ ] Estágios da Despesa: Foram seguidos rigorosamente os estágios de empenho, liquidação e pagamento? (O pagamento sem a liquidação prévia é um dos erros mais comuns e puníveis).

-

[ ] Restos a Pagar: Existe lastro financeiro (dinheiro em conta) para cobrir todos os Restos a Pagar inscritos?

3. Pessoal e Folha de Pagamento

-

[ ] Limites da LRF: O gasto com pessoal está dentro dos limites da Lei de Responsabilidade Fiscal?

-

[ ] Acumulação de Cargos: Há controle sobre o acúmulo de cargos públicos pelos servidores, conforme as permissões constitucionais?

-

[ ] Terceirização: Os contratos de terceirização (ex: mão de obra) possuem fiscalização comprovada de que a empresa contratada está pagando os encargos trabalhistas dos funcionários?

4. Patrimônio e Estoque

-

[ ] Inventário Físico: O inventário físico dos bens móveis e imóveis foi realizado e bate com o saldo registrado na contabilidade?

-

[ ] Gestão de Almoxarifado: Existe controle de entrada e saída de materiais (especialmente insumos de saúde e educação) que evite desperdícios ou desvios?

Dica de Auditoria: O “Princípio da Segregação de Funções”

Um dos maiores erros apontados pelos TCs é a falta de segregação de funções. Nunca a mesma pessoa deve ser responsável por:

-

Solicitar a compra.

-

Autorizar a compra.

-

Receber o material.

-

Realizar o pagamento.

Ao dividir essas tarefas entre diferentes servidores, a própria estrutura cria uma camada de controle interno que previne fraudes e erros operacionais.

Conclusão: A Responsabilidade no Coração da Administração

Em última análise, a distinção entre Contas de Governo e Contas de Gestão não é apenas uma formalidade burocrática, mas uma barreira necessária para a manutenção do equilíbrio democrático e da probidade administrativa. Enquanto os Tribunais de Contas fornecem o rigor técnico indispensável para o controle da execução orçamentária, a governança pública depende da sinergia entre o planejamento estratégico do Poder Executivo e a fiscalização vigilante do Poder Legislativo.

A percepção de impunidade, embora compreensível diante da complexidade e da morosidade dos processos judiciais, não deve obscurecer o papel fundamental que o sistema de controle desempenha na inibição de condutas ilícitas. A transição para uma gestão pública eficiente exige mais do que tecnologia de ponta; exige o fortalecimento dos mecanismos de compliance, a segregação de funções e, acima de tudo, o compromisso inegociável com a transparência.

Para o gestor público, a preparação técnica para o controle deixa de ser um peso e se torna um diferencial competitivo. Ao adotar uma postura preventiva, fundamentada nos check-lists de auditoria e no entendimento profundo da legislação orçamentária, o administrador não apenas evita punições — ele constrói a credibilidade necessária para transformar recursos públicos em serviços que realmente impactam a vida do cidadão.

O controle externo, portanto, não é o adversário do gestor, mas o espelho da sua gestão. Quando o sistema de controle funciona com celeridade e precisão, a sociedade ganha a segurança de que o erário está sendo gerido com responsabilidade, pavimentando o caminho para um Estado mais eficiente e menos sujeito às distorções da má gestão.