Descubra como a IA do Fisco cruza NF-e e NFC-e em tempo real, gerando provas automáticas contra o Caixa 2 e o estoque invisível nas empresas.

A Ilusão do Estoque Invisível: Como o Cruzamento de Dados e a IA do Fisco Separam o Caixa 2 da Lavagem de Dinheiro

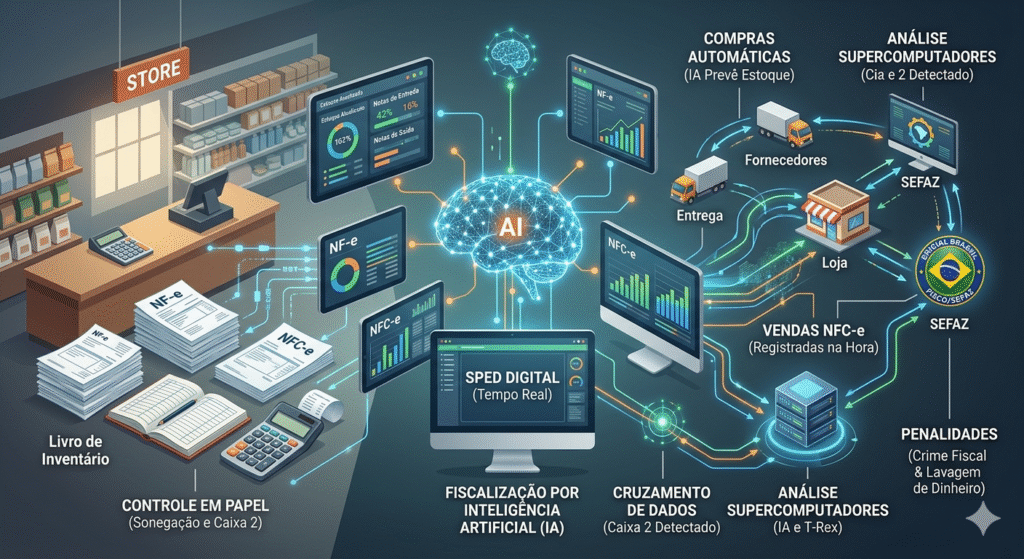

O avanço da tecnologia transformou a relação entre o contribuinte e o Fisco. Práticas que no passado dependiam de auditorias físicas complexas e demoradas hoje são detectadas instantaneamente por algoritmos de inteligência artificial e supercomputadores. No centro dessa transformação está o controle de estoque — que deixou de ser uma mera obrigação gerencial para se tornar a maior fonte de provas contra a sonegação fiscal.

1. A Evolução do Controle de Estoque: Do Papel à Inteligência Artificial

Há poucas décadas, a fiscalização de empresas comerciais era um processo reativo e manual. O controle baseava-se em livros fiscais físicos (como o Livro de Registro de Inventário), notas em blocos de papel e auditorias baseadas em amostragem. O Fisco dependia de visitas presenciais aos estabelecimentos para contar mercadorias e cruzar canhotos de notas fiscais.

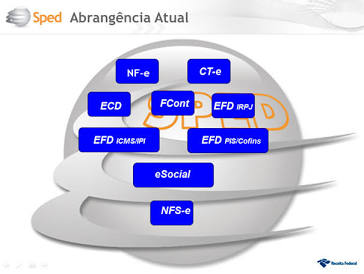

Hoje, esse cenário foi totalmente substituído pelo ecossistema do SPED (Sistema Público de Escrituração Digital).

Atualmente, cada evento comercial gera um rastro digital instantâneo. O ecossistema do SPED integra:

-

NF-e (Nota Fiscal Eletrônica): Transações B2B (entre empresas).

-

NFC-e (Nota Fiscal de Consumidor Eletrônica): Transações B2C (venda ao consumidor final).

-

EFD ICMS/IPI (Escrituração Fiscal Digital): Informações detalhadas de inventário e movimentação (Bloco K e Bloco H).

Esses dados alimentam supercomputadores das Secretarias de Fazenda (SEFAZ) e da Receita Federal (como o sistema T-Rex e softwares de IA). Os algoritmos não apenas armazenam as informações, mas realizam cruzamentos preditivos em tempo real, analisando o comportamento de consumo, margens de lucro presumidas e capacidade operacional de forma automatizada.

2. A Mecânica da Omissão de Receita: O Caso da Loja Varejista

Para compreender o risco sistêmico, imagine uma loja de roupas que adota a seguinte prática ilegal: compra mercadorias regularmente de seus fornecedores com notas fiscais devidamente emitidas contra o seu CNPJ. Contudo, ao vender essas peças ao consumidor final em dinheiro vivo (papel moeda ou moeda metálica), o comerciante propositalmente deixa de emitir a NFC-e.

O empresário acredita que, por não transacionar esse valor pelo sistema bancário (PIX ou cartões) e não emitir o documento fiscal, a operação tornou-se “invisível”. Isto é um erro matemático e jurídico.

Por que essa prática produz prova material inequívoca contra o comerciante?

O processo de fiscalização opera de forma reversa e automatizada através do fluxo abaixo:

-

Autorização Prévia: Para o fornecedor vender as mercadorias para a loja, ele precisa emitir uma NF-e de saída. Esta nota só tem validade jurídica após ser autorizada pelo Fisco.

-

Alimentação Automática do Estoque: No exato milésimo de segundo em que o Fisco autoriza a nota do fornecedor, o banco de dados do Estado debita essa mercadoria do estoque do fornecedor e a credita automaticamente no estoque do CNPJ da loja consumidora. A nota de saída do fornecedor é, eletronicamente, a nota de entrada da loja.

-

Incongruência Algorítmica: O Fisco agora sabe exatamente a quantidade, o modelo, o tamanho e o custo das mercadorias que entraram na loja. Se o estabelecimento continua comprando reposições daquele mesmo item mês após mês, mas seus relatórios de NFC-e (vendas) mostram que o produto quase não sai, o sistema acende um alerta vermelho.

-

Presunção de Omissão de Receita: Matematicamente, se há compras recorrentes de itens sem a correspondente emissão de notas de saída, e o estoque físico real não comporta esse volume acumulado, o Fisco constata o descompasso financeiro e de volumetria. A inteligência artificial isola a distorção e gera a autuação por presunção legal de omissão de saídas.

3. Caixa 2 vs. Lavagem de Dinheiro: Distinções Fundamentais

Existe uma confusão conceitual comum no meio empresarial entre os crimes de Caixa 2 e Lavagem de Dinheiro. Embora ambos envolvam recursos não declarados, eles possuem naturezas jurídicas e vetores financeiros diametralmente opostos.

Caixa 2 (Omissão de Receita / Sonegação Fiscal)

O Caixa 2 ocorre quando uma empresa exerce uma atividade econômica perfeitamente lícita (venda de mercadorias ou serviços reais), mas esconde o faturamento legítimo do Fisco para não pagar tributos. O dinheiro nasce limpo (fruto do comércio), mas é “sujado” ao ser internalizado na empresa sem escrituração e sem o recolhimento dos impostos devidos.

Lavagem de Dinheiro (Ocultação ou Dissimulação de Bens)

Na Lavagem de Dinheiro, o vetor é invertido. O recurso financeiro tem origem em uma atividade ilícita (tráfico, corrupção, contrabando, ou até mesmo a própria sonegação fiscal antecedente). O dinheiro nasce “sujo”, e o criminoso utiliza mecanismos econômicos para fazê-lo passar por transações legítimas, fazendo com que ele retorne ao mercado com a aparência de ter sido obtido de forma lícita.

As Três Fases Clássicas da Lavagem de Dinheiro:

-

1. Colocação (Placement): Introdução do dinheiro “sujo” no sistema econômico. No varejo, isso costuma ocorrer quando o comerciante mistura o dinheiro ilícito com as receitas legítimas do dia a dia da empresa.

-

2. Ocultação/Estruturação (Layering): Distanciamento do dinheiro de sua origem criminosa através de sucessivas e complexas transações financeiras (transferências eletrônicas, compra de ativos, triangulações) para dificultar o rastreamento da auditoria.

-

3. Integração (Integration): Os ativos, agora com aparência perfeitamente legal, são reincorporados formalmente à economia, sendo utilizados para adquirir bens de luxo, investimentos imobiliários ou expansão do próprio negócio.

4. Consequências Jurídicas e Penalidades: O Embasamento Legal

A conduta do comerciante que opera omitindo receitas e simulando estoques viola um robusto arcabouço normativo, gerando severas penalidades nas esferas constitucional, infraconstitucional e penal.

Embasamento Constitucional

A fiscalização eletrônica e o dever de prestar informações encontram sustentáculo diretamente na Constituição Federal de 1988:

-

Art. 145, § 1º, CF: Confere à administração tributária o poder de, especialmente para conferir efetividade aos objetivos de justiça fiscal, identificar o patrimônio, os rendimentos e as atividades econômicas do contribuinte, respeitados os direitos individuais.

-

Art. 170, parágrafo único, CF: Dispõe sobre a livre iniciativa, mas condiciona o exercício da atividade econômica aos ditames da lei e da fiscalização estatal.

Embasamento Infraconstitucional (Esfera Tributária e Civil)

Na legislação ordinária, a omissão de saídas e a falta de emissão de notas configuram infrações civis-tributárias gravíssimas:

-

Lei nº 8.218/1991 e Decreto-Lei nº 1.598/1977: Estabelecem os critérios de arbitramento do lucro e a presunção legal de omissão de receita quando constatada a falta de escrituração de saídas em face de entradas confirmadas.

-

Art. 51 e seguintes da Lei nº 9.430/1996: Regula a cobrança de tributos federais sobre receitas omitidas, permitindo o lançamento de ofício do IRPJ, CSLL, PIS e COFINS com multas punitivas que variam de 75% a 150% sobre o valor do imposto devido.

-

Legislações Estaduais do ICMS: No âmbito estadual, a ausência de emissão de NFC-e gera a cobrança do ICMS por dentro, cumulada com multas severas sobre o valor da operação (muitas vezes arbitradas em 100% ou mais do valor da mercadoria omitida), além da cassação da inscrição estadual do CNPJ em casos de reincidência.

Embasamento Penal (Esfera Criminal)

A sonegação por meio de Caixa 2 transborda a barreira do mero inadimplemento tributário e adentra a esfera dos crimes contra a ordem tributária e econômica:

-

Lei nº 4.729/1965 (Sonegação Fiscal): Tipifica a conduta de ocultar ou omitir fatos geradores de tributos.

-

Lei nº 8.137/1990 (Crimes Contra a Ordem Tributária): O artigo 1º fixa pena de reclusão de 2 a 5 anos, além de multa, para quem omitir informação ou prestar declaração falsa, bem como deixar de emitir nota fiscal quando obrigatório.

-

Lei nº 9.613/1998 (Lei de Lavagem de Dinheiro): Se o dinheiro sonegado do Caixa 2 for utilizado em processos de ocultação para reintrodução na empresa (simulando empréstimos de sócios ou receitas fictícias), o empresário também responderá pelo crime de Lavagem de Dinheiro (Art. 1º), com penas de reclusão de 3 a 10 anos e multa, as quais são somadas às penas do crime fiscal antecedente.

Conclusão: A Governança como Único Caminho

A época em que o controle de estoque era tratado de forma isolada da contabilidade fiscal acabou. Diante de fiscos estaduais e federais armados com inteligência artificial, supercomputadores e cruzamento massivo de notas de fornecedores, tentar ocultar receitas em espécie é uma estratégia empresarial com prazo de validade vencido.

A conformidade com as regras do SPED, a emissão rigorosa de NFC-e em todas as vendas e o tratamento do estoque como o espelho real do estabelecimento não são apenas obrigações burocráticas — são os pilares básicos de sobrevivência jurídica e financeira do patrimônio dos sócios.