Descubra como o Sefisc integra a fiscalização entre União, Estados e Municípios e conheça a infraestrutura tecnológica por trás do Simples Nacional.

Você sabia que Tributos e Impostos são conceitos diferentes? Tributos é gênero e Impostos são espécies de Tributos.

Você sabe o que é o Simples Nacional e o Sefisc?

Sabia que Fisco não é único? Existem diferentes Fiscos e eles se comunicam e integram-se por meio de acordos de cooperação técnica e informacional.

Sabia que o Fisco (ou Fiscos) não devassa a intimidade financeira acessando faturas e extratos detalhados sem que haja uma quebra de sigilo judicial.

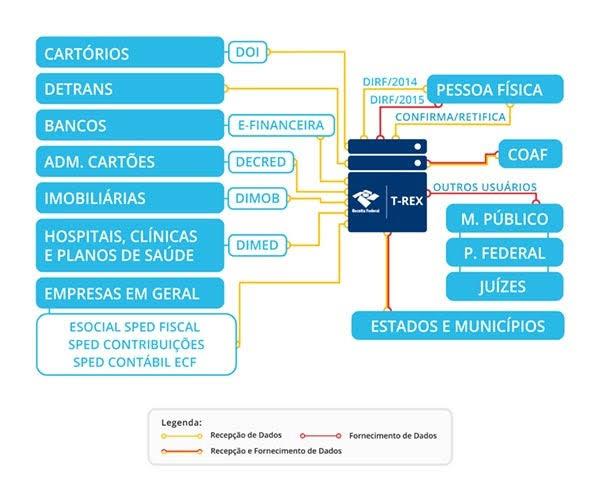

A Receita Federal recebe informações consolidadas de valores globais movimentados, fornecidas de forma obrigatória pelas próprias instituições financeiras e operadoras de cartão. Os pilares dessa consolidação são a e-Financeira (para saldos e movimentações bancárias globais que superem os limites normativos) e a DECRED (Declaração de Operações com Cartões de Crédito, entregue pelas administradoras).

O artigo a seguir reflete com exatidão técnica os mecanismos legítimos de cruzamento de dados.

O Guia Definitivo sobre o Simples Nacional e o Sefisc: Entenda a Tecnologia por Trás da Fiscalização Unificada

Para quem empreende ou trabalha na área contábil no Brasil, termos como Simples Nacional e Sefisc fazem parte do cotidiano. No entanto, poucos compreendem a complexidade e a robustez da infraestrutura tecnológica desenhada para fazer essa engrenagem funcionar.

Neste artigo completo, vamos desmistificar o que são esses sistemas, como eles operam na prática e qual é a infraestrutura criada para integrar o fisco em todas as esferas: federal, estadual e municipal.

1. O que é o Simples Nacional e como ele funciona?

Instituído pela Lei Complementar nº 123/2006, o Simples Nacional é um regime tributário diferenciado, simplificado e favorecido, voltado para Microempresas (ME) e Empresas de Pequeno Porte (EPP).

A grande vantagem do Simples Nacional está na unificação. Em vez de pagar uma guia para cada imposto, a empresa recolhe até oito tributos federais, estaduais e municipais em uma única guia mensal: o DAS (Documento de Arrecadação do Simples Nacional).

Os tributos unificados no DAS:

-

Federais: IRPJ, CSLL, PIS/Pasep, Cofins, IPI e a Contribuição Patronal Previdenciária (CPP).

-

Estadual: ICMS.

-

Municipal: ISS.

O cálculo do imposto é feito de forma progressiva com base no faturamento bruto acumulado nos últimos 12 meses, distribuído por setores econômicos organizados em tabelas chamadas de Anexos (comércio, indústria e diferentes tipos de serviços).

2. O que é o Sefisc?

Se por um lado o Simples Nacional facilita a vida do contribuinte, por outro, ele exigiu uma revolução na forma como o Estado fiscaliza. É aí que entra o Sefisc (Sistema Eletrônico Único de Fiscalização, Lançamento e Contencioso).

O Sefisc é um sistema web integrado utilizado pelas administrações tributárias de todo o país (Receita Federal, Secretarias de Fazenda Estaduais e Secretarias de Finanças Municipais). Seu objetivo principal é padronizar e gerenciar as ações de fiscalização das empresas optantes pelo Simples Nacional.

Antes do Sefisc, uma empresa que omitisse receitas sujeitas ao ICMS (estadual) e ao ISS (municipal) precisaria passar por dois processos de fiscalização totalmente diferentes, com regras e sistemas distintos. O Sefisc unificou esse ecossistema.

3. Principais Funções e Funcionalidades do Sefisc

O Sefisc não é apenas um banco de dados; trata-se de uma ferramenta operacional de alta performance para os auditores fiscais. Suas principais funções incluem:

-

Autos de Infração Unificados: O sistema permite que os fiscais lancem o AINF (Auto de Infração e Notificação Fiscal). Esse documento engloba diversos tributos em uma única autuação jurídica, respeitando as participações de cada ente federativo.

-

Compartilhamento de Dados: Facilita o intercâmbio de informações fiscais validadas entre a Receita Federal, Estados e Municípios. Se um fiscal estadual detecta uma omissão de receita em uma auditoria de ICMS, os dados ficam disponíveis para que o município também cobre o ISS devido sobre aquela mesma operação.

-

Controle de Processos e Contencioso: Centraliza o registro de ações fiscais e o contencioso administrativo (defesas e recursos apresentados pelas empresas), além de monitorar o acompanhamento de débitos irregulares.

Onde ele está disponível?

A ferramenta é 100% digital e pode ser acessada de forma segura pelos órgãos públicos e contadores autorizados diretamente através do Portal do Simples Nacional, mediante uso de certificação digital.

4. A Infraestrutura por Trás do Sistema: Como Tudo Funciona?

Operar um sistema que envolve a Receita Federal, 26 Estados, o Distrito Federal e mais de 5.500 Municípios exige uma infraestrutura de TI robusta, segura e altamente integrada. O sistema centralizado roda sob a tutela do Serpro (Serviço Federal de Processamento de Dados), comunicando-se com os fiscos locais por meio de APIs e Webservices.

A grande inteligência do ecossistema reside na alimentação de dados que os entes utilizam antes e durante o uso do Sefisc. Ao contrário do mito popular, o fisco não tem acesso direto a extratos bancários detalhados ou faturas de cartão de crédito sem ordem judicial. O monitoramento ocorre pelo cruzamento de declarações de valores globais.

Os pilares do cruzamento de dados:

-

DECRED (Declaração de Operações com Cartões de Crédito): As administradoras de cartão de crédito e débito enviam periodicamente ao fisco o valor total global que cada CNPJ vendeu em suas maquininhas.

-

e-Financeira: Os bancos e instituições financeiras informam os saldos e o montante global de movimentações financeiras das empresas, caso superem os limites normativos vigentes.

-

Documentos Fiscais Eletrônicos (NF-e, NFS-e, NFC-e): O faturamento efetivamente emitido e declarado pela empresa no PGDAS-D.

O Fluxo da Fiscalização:

-

Identificação de Inconsistências: Os sistemas de inteligência artificial das Secretarias de Fazenda e da Receita Federal cruzam o valor total informado na DECRED e na e-Financeira com o faturamento declarado pela empresa no Simples Nacional.

-

Divergência Detectada: Se o valor global transacionado em cartões ou contas bancárias for maior do que a receita declarada, configura-se indício de omissão de receita.

-

Ação Fiscal via Sefisc: O auditor fiscal inicia o procedimento eletrônico. Caso as divergências não sejam justificadas, o fiscal gera o AINF unificado dentro do Sefisc.

-

Repasse Automatizado: Quando a empresa recolhe o valor da autuação, o sistema bancário centralizado reconhece o pagamento e distribui automaticamente as fatias correspondentes a cada ente federativo prejudicado (União, Estado e Município).

Conclusão

O Simples Nacional e o Sefisc demonstram o nível de sofisticação da administração pública brasileira no gerenciamento tributário. A fiscalização não depende da quebra de sigilo individualizada para identificar irregularidades; ela utiliza a consistência matemática de grandes volumes de dados declarados por terceiros legítimos.

Para as empresas, isso reforça que a conformidade fiscal precisa ser preventiva. Com o aperfeiçoamento das ferramentas integradas e o fluxo automatizado do Sefisc, garantir que cada real transacionado em conta ou maquininha esteja devidamente escriturado é a única estratégia viável de segurança jurídica.