Conheça a evolução histórica do Balanço Patrimonial no Brasil. Entenda as mudanças nos grupos de contas da Lei 6.404/76 ao padrão IFRS/CPC.

A evolução do Balanço Patrimonial (BP) no Brasil é o reflexo de uma mudança profunda de mentalidade: a transição de uma contabilidade puramente fiscal, engessada e focada no fisco, para uma abordagem essencialmente econômica, voltada à transparência de mercado e à essência sobre a forma.

Para entender como chegamos à estrutura atual ditada pelos Pronunciamentos Técnicos CPC, precisamos revisitar os marcos legais que redesenharam as demonstrações contábeis brasileiras ao longo das últimas décadas.

A Evolução Histórica do Balanço Patrimonial no Brasil: Da Escola Fiscal ao Padrão IFRS

O Balanço Patrimonial que conhecemos hoje, dividido de forma limpa entre Circulante e Não Circulante, nem sempre foi assim. Quem analisa as demonstrações financeiras de uma grande empresa de capital aberto na atualidade talvez não imagine que o país passou por uma verdadeira “revolução legal” para alinhar seus números aos do resto do mundo.

Compreender essa evolução histórica e as mutações nos grupos de contas não é apenas um exercício de teoria contábil, mas uma ferramenta indispensável para realizar análises comparativas de longo prazo de forma correta.

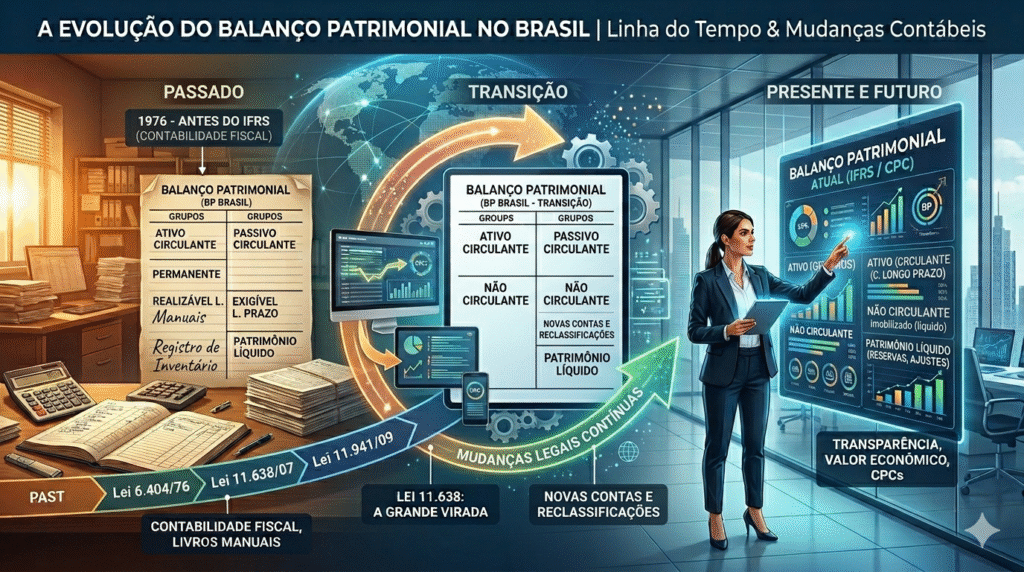

Linha do Tempo: Os Marcos Normativos do BP no Brasil

A estrutura do Balanço Patrimonial brasileiro foi moldada por três grandes momentos legislativos. Veja como cada um deles reconfigurou o esqueleto do nosso principal relatório contábil:

Nesta certidão de nascimento da contabilidade moderna no Brasil, o BP foi estruturado de forma rígida. O Ativo dividia-se em Circulante, Realizável a Longo Prazo e Permanente (subdividido em Investimentos, Imobilizado e Diferido). O Passivo separava o Circulante, o Exigível a Longo Prazo e o Resultado de Exercícios Futuros (REF), além do Patrimônio Líquido.

Iniciou o processo de convergência do Brasil ao padrão internacional IFRS. Esta lei extinguiu o grupo do Ativo Diferido (iniciando o seu deságue), criou o grupo do Ativo Intangível dentro do Permanente e instituiu a polêmica conta de Ajustes de Avaliação Patrimonial (AAP) no Patrimônio Líquido, sepultando de vez as reavaliações espontâneas de ativos.

Consolidou a transição internacional. Ela extinguiu definitivamente o Ativo Permanente e o Resultado de Exercícios Futuros (REF). A partir daqui, a estrutura binária clássica do IFRS assume o controle: o balanço passa a ser segregado estritamente entre Circulante e Não Circulante, tanto no Ativo quanto no Passivo.

Estudo Comparado: O que mudou na estrutura dos Grupos de Contas?

A melhor maneira de visualizar o impacto dessas mudanças é colocar as estruturas lado a lado. A extinção e o remanejamento de contas alteraram diretamente indicadores clássicos de análise financeira, como os índices de liquidez e o Retorno sobre o Ativo (ROA).

Estrutura do Ativo

Historicamente, o Ativo era focado na natureza física dos bens. Com a convergência internacional, o critério principal passou a ser o tempo de realização combinado com a substância econômica do recurso.

| Estrutura Tradicional (Lei 6.404/76) | Estrutura Moderna Pós-IFRS (Lei 11.941/09) | O que aconteceu com as contas? |

| Ativo Circulante | Ativo Circulante | Mantido, mas com critérios mais rígidos para equivalentes de caixa. |

| Realizável a Longo Prazo |

Ativo Não Circulante

– Realizável a Longo Prazo |

O RLP virou um subgrupo dentro do macrogrupo Não Circulante. |

|

Ativo Permanente

– Investimentos

– Imobilizado

– Diferido (Extinto) |

Ativo Não Circulante

– Investimentos

– Imobilizado

– Intangível |

O Permanente foi extinto. O Diferido acabou porque gastos pré-operacionais não geram benefícios econômicos vendáveis. Surgiu o Intangível isolado para abrigar bens incorpóreos como marcas, patentes e goodwill. |

Estrutura do Passivo e Patrimônio Líquido

No lado das obrigações e do capital próprio, a simplificação eliminou “zonas cinzentas” (como o REF) que distorciam a realidade do endividamento das empresas.

| Estrutura Tradicional (Lei 6.404/76) | Estrutura Moderna Pós-IFRS (Lei 11.941/09) | O que aconteceu com as contas? |

| Passivo Circulante | Passivo Circulante | Mantido para obrigações com vencimento no ciclo operacional ou em até 12 meses. |

| Exigível a Longo Prazo | Passivo Não Circulante | Mudou de nome para se alinhar simetricamente ao Ativo Não Circulante. |

| Resultado de Exercícios Futuros (REF) | Extinto | O REF abrigava receitas recebidas antecipadamente que teoricamente não gerariam obrigações de devolução. Foi extinto; esses valores foram realocados para Passivo Circulante ou Não Circulante como receitas diferidas/obrigações de desempenho. |

|

Patrimônio Líquido

– Capital Social

– Reservas de Capital

– Reservas de Reavaliação (Extinta)

– Reservas de Lucros

– Lucros/Prejuízos Acumulados |

Patrimônio Líquido

– Capital Social

– Reservas de Capital

– Reservas de Lucros

– Ajustes de Avaliação Patrimonial

– Apenas Prejuízos Acumulados |

A Reserva de Reavaliação foi extinta para evitar inflar o PL sem lastro real. Criou-se o AAP para registrar variações de valor justo antes de irem para o resultado. Empresas de grande porte não podem mais encerrar o ano com saldo positivo em Lucros Acumulados (deve ser totalmente destinado). |

Impacto Prático na Análise de Balanços

Para o analista de mercado ou contador, essas mudanças alteraram profundamente a leitura dos relatórios:

-

Fim do Ativo Diferido: Antigamente, empresas ativavam gastos com pesquisas ou reformas mal-sucedidas no Diferido, “mascarando” prejuízos como se fossem ativos. A extinção do grupo limpou o balanço, deixando apenas o que possui valor econômico recuperável.

-

A Força do Intangível: A segregação clara do Ativo Intangível permitiu mensurar de forma muito mais fidedigna as empresas da nova economia (tecnologia, startups e serviços), cujo valor físico é baixo, mas o valor intelectual e de marca é imenso.

-

Essência sobre a Forma: Contratos de arrendamento mercantil (leasing), que antes ficavam fora do balanço por questões de propriedade jurídica, passaram a figurar no Ativo (Direito de Uso) e no Passivo (Obrigação de Arrendamento). O foco mudou do “de quem é o documento” para “quem detém o controle econômico e os riscos”.

O Balanço Patrimonial como Reflexo da Realidade Econômica

A metamorfose do Balanço Patrimonial no Brasil ao longo das últimas décadas deixa uma lição clara para contadores, auditores e analistas: as demonstrações contábeis deixaram de ser meras obrigações acessórias para o Fisco e assumiram seu papel vital como ferramentas de governança, transparência e tomada de decisão.

As transições guiadas pelas Leis nº 11.638/07 e nº 11.941/09 eliminaram distorções históricas — como o Ativo Diferido e o Resultado de Exercícios Futuros —, forçando o mercado a enxergar os ativos e passivos não mais pela sua propriedade legal formal, mas pelo seu controle, riscos e capacidade real de gerar benefícios econômicos futuros.

Para o profissional contemporâneo, compreender essa linha do tempo e dominar as estruturas ditadas pelas Normas Brasileiras de Contabilidade (NBC TG) e pelos Pronunciamentos Técnicos CPC é o que diferencia o emissor de relatórios do analista estratégico. Afinal, o Balanço Patrimonial moderno não é um retrato estático do passado; ele é a tradução mais fiel do valor econômico e da sustentabilidade financeira de uma organização no presente e no futuro.