A entrada de uma Nota Fiscal Eletrônica (NF-e) de mercadorias é um dos processos mais críticos na cadeia de suprimentos, recepção de materiais e escrituração fiscal de uma empresa. Esta rotina garante a regularidade fiscal perante o Fisco, a acurácia do controle de estoque e a integridade do fluxo financeiro.

Abaixo, detalhamos o fluxo operacional e fiscal desse processo, integrando as regras da Secretaria da Fazenda (SEFAZ) com a realidade prática do “chão de fábrica” e da logística nacional.

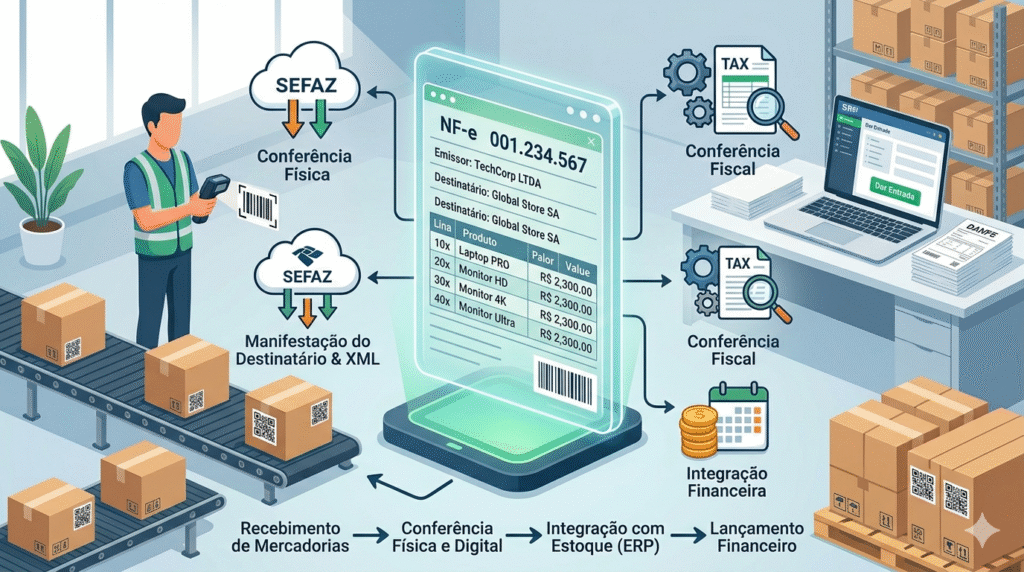

1. Recepção Física e Conferência Cega

A rotina começa na doca de descarga, antes mesmo de qualquer lançamento no sistema ERP. É o momento em que o produto físico encontra a sua representação documental.

-

Triagem do DANFE: O conferente recebe o Documento Auxiliar da Nota Fiscal Eletrônica (DANFE). A primeira verificação é visual e cadastral: o CNPJ do destinatário está correto? A mercadoria pertence a esta filial?

-

Conferência Cega: Para garantir a idoneidade do processo, o conferente conta, pesa e avalia os produtos sem acesso às quantidades descritas na nota original do fornecedor (utilizando um relatório cego do pedido de compras ou coletores de dados).

-

Inspeção de Qualidade: Verifica-se o estado das embalagens, prazos de validade (quando aplicável), avarias ou violações nos lacres de segurança.

-

Liberação do Transportador (O Canhoto): Se a contagem física bater com as condições macro, o conferente assina e data o canhoto físico do DANFE (ou realiza a assinatura digital no canhoto eletrônico). Neste momento, o motorista é liberado para seguir viagem.

2. A Realidade Logística: O Fluxo Assíncrono do MDF-e

Existe uma distinção fundamental entre os documentos fiscais do comprador e os do transportador. Eles correm em paralelo (de forma assíncrona) para que a logística não trave.

-

O papel do MDF-e (Manifesto Eletrônico): O MDF-e é emitido por quem transporta a mercadoria (transportadora ou fornecedor com frota própria) para consolidar as NF-es daquela viagem.

-

O Encerramento Unilateral: Assim que o motorista descarrega e coleta a assinatura no canhoto físico, a central da transportadora é avisada. Ela realiza o Encerramento do MDF-e na SEFAZ de forma unilateral. A transportadora faz isso imediatamente para liberar a placa do veículo no sistema para novos fretes (visto que a SEFAZ bloqueia a emissão de novos manifestos para o mesmo estado de destino se houver um MDF-e anterior em aberto).

-

Independência de Prazos: Esse encerramento pelo transportador não depende de a sua empresa já ter dado a entrada fiscal no ERP, processo que pode levar horas ou dias para acontecer.

3. Manifestação do Destinatário (Eventos da NF-e)

Enquanto o transportador cuida do MDF-e, o setor fiscal da sua empresa realiza a Manifestação do Destinatário. Trata-se de um conjunto de eventos que o comprador vincula à NF-e na SEFAZ para informar o status comercial daquela operação:

-

Ciência da Operação: Informa ao Fisco que você tem conhecimento de que aquela nota foi emitida contra o seu CNPJ. Esse evento é o gatilho necessário para liberar o download do arquivo XML completo na base da SEFAZ.

-

Confirmação da Operação: Realizada após a validação física e fiscal. Significa que a transação ocorreu exatamente como descrita e que a mercadoria entrou na empresa. Atenção: juridicamente, este evento protege a sua empresa, pois após a confirmação, o fornecedor não pode mais cancelar a NF-e unilateralmente.

-

Operação não Realizada: Utilizada quando a transação foi desfeita antes da entrega (recusa de carga na entrega, sinistro no transporte, etc.).

-

Desconhecimento da Operação: Um escudo contra fraudes fiscais. Utilizado se um fornecedor emitir uma nota fria contra o seu CNPJ para simular faturamento ou desviar mercadorias.

4. Importação do XML e Validação Fiscal

A digitação manual de dados do DANFE em papel deve ser evitada. O documento legal é o arquivo .xml. O sistema ERP deve capturar esse arquivo via API ou consulta direta à SEFAZ.

-

Validação da Chave de Acesso: O sistema valida a assinatura digital do arquivo e verifica na SEFAZ se a nota permanece com status “Autorizada” (se não foi cancelada pelo emitente logo após a saída da carga).

-

De-Para de Itens (Amarração de Código): O código do produto no fornecedor (ex: Código

FORN-99no XML) precisa ser traduzido para o código de inventário interno da sua empresa (ex: Código10024). O ERP faz esse vínculo na primeira compra; nas próximas, a associação se torna automática. -

De-Para de Unidades de Medida: Se o fornecedor fatura em “Caixa com 24 unidades” e o seu estoque controla em “Unidade Individual”, o ERP aplica o fator de conversão matemática para dar entrada na quantidade correta de itens no estoque.

5. Classificação Fiscal e Conversão de Regras (O Coração do Processo)

Nesta etapa, o assistente fiscal ou o motor de regras tributárias do ERP analisa e converte as informações de saída do fornecedor para a realidade de entrada do comprador.

Conversão de CFOP (Código Fiscal de Operações e Prestações)

O CFOP impresso na nota pelo fornecedor indica uma saída (ex: 5.102 ou 6.102 – Venda de mercadoria adquirida de terceiros). Quem dá a entrada deve mapear e converter para o CFOP equivalente de entrada, baseado na destinação do item:

-

1.102/2.102: Se a mercadoria for para Comercialização. -

1.001/2.001: Se for matéria-prima para Industrialização. -

1.556/2.556: Se for material para Uso ou Consumo da própria empresa.

Conciliação Tributária e Créditos de Impostos

A nota é avaliada de acordo com o regime tributário da empresa compradora (Simples Nacional, Lucro Presumido ou Lucro Real):

-

ICMS / ICMS-ST: Verificação de alíquotas aplicadas, direito a crédito fiscal e checagem de necessidade de recolhimento de diferencial de alíquota (Difal) ou Substituição Tributária (antecipação).

-

IPI: Análise do direito ao crédito do Imposto sobre Produtos Industrializados, dependendo se a destinação será nova industrialização ou revenda.

-

PIS e COFINS: Definição se a operação gera direito a créditos no regime não-cumulativo.

Vínculo e Bloqueio por Divergência (Pedido de Compras)

O ERP realiza o cruzamento de três vias: XML x Pedido de Compras x Conferência Física.

⚠️ Regra de Trava: Se houver divergência de preço unitário (fornecedor cobrou mais caro do que o acordado em contrato), divergência de quantidade (xml indica mais itens do que o recebido física ou comercialmente) ou condições de pagamento alteradas, o sistema bloqueia a entrada automática. A nota fica “retida” no sistema aguardando aprovação da gerência, emissão de nota fiscal de devolução parcial ou emissão de nota complementar de débito/crédito pelo fornecedor.

6. Efetivação: Impactos no Estoque, Financeiro e Livros Fiscais

Uma vez superadas as validações físicas, comerciais e tributárias, a nota é gravada definitivamente (“rodada”) no sistema. Esta ação dispara três atualizações automáticas e simultâneas no ERP:

| Módulo Impactado | O que ocorre na prática |

| Controle de Estoque | O saldo físico dos produtos é atualizado instantaneamente no almoxarifado. O Custo Médio Ponderado do estoque é recalculado com base no valor líquido de entrada (Valor dos Produtos + Frete + IPI Não-Recuperável + Despesas Acessórias $-$ Impostos Recuperáveis como ICMS, PIS e COFINS). |

| Contas a Pagar (Financeiro) | As parcelas de pagamento e provisões de desembolso são geradas no módulo financeiro, herdando as datas de vencimento, condições bancárias (boleto, Pix) e instruções de desconto amarradas ao XML e ao pedido. |

| Livros Fiscais e SPED | A NF-e é escriturada nos livros fiscais de entradas. Os dados gerados ficam consolidados na base de dados para a apuração mensal de impostos e posterior exportação da Escrituração Fiscal Digital (EFD ICMS IPI e EFD Contribuições). |

Workflow Geral do Processo

[Doca: Carga Chega] ➔ [Conferência Cega] ➔ [Assinatura do Canhoto] ➔ [Liberação do Caminhão]

│

┌──────────────────────────────┘

▼

[Setor Fiscal: Baixa do XML] ➔ [Manifestação do Destinatário] ➔ [De-Para de Itens/Unidades]

│

┌──────────────────────────────┘

▼

[Análise Fiscal: CFOP/Impostos] ➔ [Validação vs. Pedido] ➔ [Efetivação ERP (Estoque/Financeiro/SPED)]