Você certamente já ouviu aquelas frases clássicas que a maioria dos operadores de caixa em lojas ou Supermercados fazem quando você paga com cartão:

CPF ou CNPJ na Nota, Senhor(a)? Pagamento com cartão: Débito ou Crédito?

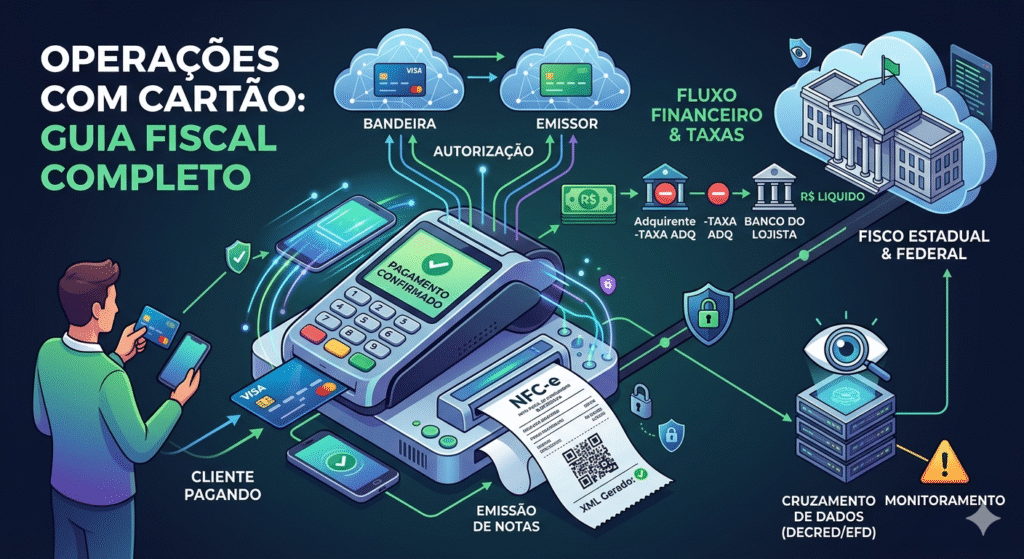

Descubra como funciona o fluxo das vendas com cartão de crédito e débito. Entenda as taxas cobradas, cruzamento de dados do Fisco e emissão de notas.

O que ninguém te conta sobre operações com cartão: Bastidores, Fluxo Financeiro e Obrigações Fiscais

Para o consumidor, pagar uma compra com cartão de crédito ou débito é um ato que dura segundos: basta aproximar o plástico ou o celular e esperar o bipe da maquininha. No entanto, por trás dessa simplicidade aparente, existe um ecossistema complexo que envolve múltiplos agentes, taxas interligadas, regras rígidas de emissão fiscal e uma malha fina cruzada pelos Fiscos federal, estadual e municipal.

Seja no modelo B2C (empresa para consumidor final) ou B2B (entre empresas), compreender essa engrenagem é vital para a saúde financeira, o controle interno e a conformidade tributária de qualquer negócio.

1. Quem são os Agentes Envolvidos? (O Arranjo de Pagamento)

O ecossistema de cartões funciona como um arranjo de pagamento de quatro ou cinco pontas. Cada participante desempenha um papel crucial para garantir a liquidação do valor e a segurança da transação.

-

Portador (Cliente): A pessoa física ou jurídica que possui o cartão (crédito, débito ou corporativo) e inicia a transação para adquirir um bem ou serviço.

-

Estabelecimento Comercial (Merchant): A empresa que vende o produto ou serviço e aceita o cartão como meio de pagamento.

-

Adquirente (Credenciadora): São as empresas que integram o estabelecimento comercial à rede de cartões (as famosas “maquinhas” ou gateways de pagamento, como Cielo, Rede, Stone, PagBank). Elas processam a transação, capturam os dados e liquidam os valores devidos ao lojista.

-

Subadquirente (Intermediador/Subcredenciadora): Atuam como intermediários entre o lojista e a adquirente. Muito comuns no e-commerce, facilitam a integração, mas geralmente cobram uma taxa extra por unificar serviços (ex: Mercado Pago, PicPay).

-

Bandeira (Card Network): As entidades globais ou nacionais que instituem as regras do arranjo, conectam as adquirentes aos bancos emissores e gerenciam a infraestrutura de segurança (ex: Visa, Mastercard, Elo, Amex).

-

Emissor (Banco/Fintech): A instituição financeira que emite o cartão para o portador, analisa o limite de crédito ou saldo em conta, autoriza ou nega a transação e cobra a fatura do cliente.

2. A Anatomia das Taxas: Para onde vai o seu dinheiro?

Quando uma venda de R$ 100,00 é realizada no cartão de crédito, o lojista não recebe R$ 100,00. Esse valor é fatiado entre os agentes através de tarifas específicas:

-

MDR (Merchant Discount Rate) ou Taxa de Desconto: É a taxa total que a adquirente desconta do lojista por cada transação. Ela varia se a operação for no débito (menor) ou crédito (maior), e se é à vista ou parcelada.

-

Taxa de Intercâmbio (Interchange Fee): É a parcela do MDR que vai para o Emissor do cartão. Ela remunera o banco pelo risco de crédito e pela gestão da conta do cliente.

-

Taxa de Rede (Assessment Fee): A fatia do MDR destinada à Bandeira pela utilização da sua infraestrutura de comunicação e marca.

-

Taxa de Antecipação de Recebíveis: Se o lojista vendeu parcelado em 5x, mas deseja receber o dinheiro à vista, a adquirente cobra uma taxa de juros (desconto financeiro) para adiantar esse fluxo de caixa.

3. Emissão de Documentos Fiscais Vinculados

A legislação brasileira exige o estrito alinhamento entre o documento fiscal (que tributa a mercadoria ou serviço) e o comprovante de pagamento eletrônico.

Nas operações B2C, a regra de ouro é a obrigatoriedade de vinculação do comprovante de pagamento ao documento fiscal (instituída fortemente por decretos estaduais através do sistema TEF – Transferência Eletrônica de Fundos, ou regras de contingência do NFC-e). Isso significa que a maquininha de cartão não pode operar de forma isolada; ela deve estar integrada ao sistema que emite a nota, gerando um código de autorização que é impresso no próprio documento fiscal.

Documentos Utilizados por Modelo de Operação:

-

B2C (Business to Consumer):

-

NFC-e (Nota Fiscal de Consumidor Eletrônica – Modelo 65): Utilizada no varejo físico para venda de mercadorias a pessoas físicas.

-

CF-e-SAT (Cupom Fiscal Eletrônico – Modelo 59): Muito utilizado no estado de São Paulo via equipamento SAT. Descontinuado totalmente em Janeiro de 2026.

-

NFS-e (Nota Fiscal de Serviços Eletrônica): Emitida junto à Prefeitura quando a venda envolve serviços (ex: academias, cursos, assinaturas).

-

-

B2B (Business to Business):

-

NF-e (Nota Fiscal Eletrônica – Modelo 55): Utilizada em transações comerciais de atacado, indústrias e distribuição entre pessoas jurídicas. Raras vezes utiliza-se o cartão de débito aqui; o uso de cartões corporativos (crédito) ou subadquirentes B2B vem crescendo para otimizar prazos de pagamento.

-

4. O Raio-X do Fisco: Como o Governo monitora as transações?

A ilusão de que vendas em cartão podem omitir notas fiscais acabou há anos. O cruzamento de dados feito pelas secretarias de fazenda e pela Receita Federal é totalmente automatizado através de declarações acessórias robustas.

As principais obrigações que cruzam esses dados são:

-

DECRED (Declaração de Operações com Cartões de Crédito): Entregue pelas administradoras de cartão e adquirentes diretamente à Receita Federal semestralmente. Elas informam exatamente quanto cada CNPJ e CPF faturou em transações de cartão.

-

DIMOB / DECOPE (e outras setoriais): Monitoramento de nichos específicos.

-

e-Financeira: As instituições financeiras informam saldos e movimentações globais que ultrapassem limites normativos estipulados (reajustados para patamares estritos de monitoramento, como R$ 2.000,00 mensais para pessoas físicas).

-

EFD ICMS/IPI (Escrituração Fiscal Digital): O lojista do Lucro Presumido ou Real deve informar suas vendas. O Fisco estadual cruza a EFD do contribuinte com a DECRED enviada pelas adquirentes. Qualquer divergência gera notificação automática e autuação por omissão de receita.

-

PGDAS-D: Para empresas do Simples Nacional, os valores informados para apuração do imposto mensal são confrontados com os relatórios que os estados e municípios recebem das adquirentes.

5. Controles Internos e Conciliação de Cartões

Pela quantidade de variáveis envolvidas (prazos de pagamento diferentes, taxas variadas, cancelamentos e chargebacks), a ausência de um processo estruturado de Conciliação de Cartões destrói a lucratividade de uma empresa.

O processo de conciliação divide-se em três etapas críticas:

-

Conciliação de Vendas: Verificar se tudo o que o sistema de vendas (ERP/PDV) registrou como “Venda em Cartão” foi de fato capturado e aprovado pela adquirente. Evita fraudes internas e falhas de comunicação da maquininha.

-

Conciliação Financeira (Taxas e Prazos): Auditar se a adquirente está aplicando o MDR e as taxas de antecipação contratadas e se os prazos de liberação (D+1, D+30) estão corretos.

-

Conciliação Bancária: Confrontar o extrato da conta bancária da empresa com os depósitos agendados pelas adquirentes, garantindo que o dinheiro líquido realmente entrou no banco.

O perigo do Chargeback: Ocorre quando o portador do cartão contesta a compra junto ao emissor (alegando desconhecimento ou fraude). O valor é estornado do lojista. O controle interno deve rastrear esses eventos para ajustar o fluxo de caixa imediatamente.

6. Leiaute e Campos Cruciais dos Documentos Fiscais (XML)

Para que o Fisco consiga rastrear e cruzar as informações, o arquivo XML das notas fiscais (NF-e e NFC-e) possui um grupo específico dedicado ao detalhamento das formas de pagamento (<detPag>).

Se o campo de forma de pagamento (<tPag>) for preenchido com 03 (Cartão de Crédito) ou 04 (Cartão de Débito), torna-se obrigatório o preenchimento do grupo de Cartões (<card>).

Principais Tags e Campos do XML no Grupo <card>:

-

<tpIntegra>(Tipo de Integração):-

1= Pagamento integrado com o sistema de automação da empresa (ex: TEF). -

2= Pagamento não integrado (maquininha autônoma/POS).

-

-

<CNPJ>: CNPJ da instituição adquirente ou subadquirente que processou o pagamento (essencial para cruzar com a DECRED). -

<tBand>(Bandeira do Cartão): Código que identifica a bandeira (01 = Visa, 02 = Mastercard, 03 = American Express, 04 = Sorocred, 05 = Diners, 99 = Outros). -

<cAut>(Código de Autorização): O número da autorização da operação emitido pela adquirente (aquele que sai impresso no comprovante impresso). É a “impressão digital” que amarra a nota fiscal àquela transação financeira específica.

Diferença Prática de Leiaute B2C vs B2B no XML:

| Característica | Operação B2C (NFC-e) | Operação B2B (NF-e) |

| Identificação do Destinatário | Muitas vezes emitida como “Consumidor Não Identificado” (ou apenas CPF). | Obrigatoriamente exige CNPJ, Inscrição Estadual e Razão Social do comprador. |

Grupo <card> |

O preenchimento é validado instantaneamente pelas SEFAZ estaduais no ato da autorização (rejeita a nota se houver inconsistência na integração TEF). | Focado na rastreabilidade financeira corporativa. Geralmente vincula prazos no grupo de duplicatas (<dup>) associado ao pagamento por cartão corporativo. |

| Destino do XML | Enviado ao banco de dados do estado e disponibilizado via QR Code para o consumidor. | Deve ser enviado eletronicamente (arquivo XML) para o ERP do cliente PJ para escrituração de entrada. |

Vender por cartão de crédito e débito expande drasticamente o faturamento de qualquer negócio, mas impõe uma operação de retaguarda madura. O sucesso dessa operação exige que os sistemas de automação falem a mesma língua dos layouts fiscais (XML), mitigando riscos de fiscalização e garantindo que cada centavo de taxa cobrado pelas adquirentes esteja em total conformidade com o que foi acordado em contrato.

CPF ou CNPJ na Nota, Senhor?

Isso significa que o CPF ou CNPJ titular do cartão sempre estará identificado no XML do documento fiscal vinculado ao pagamento realizado, seja por TEF ou POS? Quando o operador de caixa pergunta se que colocar o CPF ou CNPJ na nota isso é indiferente? A maquininha de pagamento (adquirente) sempre captura os dados de contribuinte pela titularidade do cartão e imprime o valor dentro de tags no XML de forma automática?

Não, essa é uma das confusões mais comuns que acontecem no varejo. A resposta direta para a primeira pergunta é: Não, o CPF ou CNPJ do titular do cartão não vai parar no XML da nota de forma automática e, na verdade, na maioria das vezes eles sequer aparecem juntos.

Para entender por que isso acontece e por que a pergunta do operador de caixa é extremamente importante, precisamos separar completamente duas esferas: a financeira (adquirente/cartão) e a fiscal (loja/Fisco).

Vamos responder pontualmente à essas dúvidas frequentes para desatar esse nó:

1. O CPF/CNPJ do titular do cartão vai para o XML de forma automática?

Não. As adquirentes (maquininhas) e os bancos emissores possuem regras rígidas de sigilo bancário e proteção de dados (como a LGPD). Quando você passa um cartão na maquininha (seja via POS ou TEF), a maquininha captura apenas os dados necessários para aprovar o pagamento: o número do cartão, a validade, o criptograma do chip e a bandeira.

A maquininha nunca transmite o CPF ou o CNPJ do dono do cartão para o sistema de caixa (PDV) da loja. Portanto, o sistema da loja não tem como “ler” a titularidade do cartão para preencher o XML da nota fiscal. As tags do cartão no XML (<card>) levam o CNPJ da credenciadora (ex: o CNPJ da Stone ou da Cielo) e o código de autorização da transação, mas nunca os dados pessoais do comprador.

2. Quando o operador pergunta se quer o CPF/CNPJ na nota, isso é indiferente?

De forma alguma, isso é fundamental. Quando o operador faz essa pergunta, ele está se referindo à identificação do consumidor para fins fiscais e de direitos do consumidor, e não à forma de pagamento.

Se você disser “Não precisa”:

-

A nota fiscal (NFC-e) será emitida para um “Consumidor Anonimizado” (no XML, o campo do destinatário fica em branco ou com dados genéricos).

-

O Fisco saberá que aquela mercadoria saiu do estoque da loja, mas não saberá nominalmente quem a comprou (pelo menos não através da nota).

Se você disser “Sim, o CPF é X”:

-

O operador digita o seu CPF no sistema da loja.

-

Esse número vai para a tag

<dest>(Destinatário) do XML da nota fiscal. -

É isso que garante o seu direito de participar de programas estaduais (como Nota Fiscal Paulista, Nota Carioca, Nota Premiada, etc.), de registrar a propriedade de um bem ou de solicitar uma troca formal.

3. A maquininha captura a titularidade e amarra tudo no XML?

Como vimos, não. O processo é separado e funciona assim:

-

O que a automação (TEF/POS) faz de automático: Ela amarra o valor e o código de autorização da transação financeira à nota fiscal. Se a compra deu R$ 150,00, o sistema garante que a nota fiscal emitida seja de R$ 150,00 e que o código

123456da maquininha conste na tag<cAut>da nota. -

O que ela NÃO faz: Cruzar quem é o dono do cartão com quem é o comprador na nota.

O Cenário Prático (Onde o Fisco pega a divergência)

Imagine que você vai a uma loja com o cartão de crédito corporativo da sua empresa (CNPJ) ou com o cartão da sua mãe. Você passa o cartão no caixa, mas quando o operador pergunta se quer CPF na nota, você dita o seu próprio CPF.

O XML final da nota fiscal terá o seguinte desenho:

-

Tag Destinatário (

<dest>): O seu CPF (porque você ditou no caixa). -

Tag de Pagamento (

<card>): O CNPJ da maquininha e o código de autorização da transação de R$ 150,00.

Onde o Fisco cruza os dados depois?

A Receita Federal e as SEFAZ estaduais recebem a DECRED (enviada pela maquininha). Na DECRED, a maquininha informa: “O cartão do CNPJ da Empresa X gastou R$ 150,00 na loja Y”.

Ao mesmo tempo, o Estado recebe a nota fiscal da loja Y dizendo: “Vendi R$ 150,00 para o CPF do Fulano”.

Para o Fisco estadual, o que importa primordialmente é que a loja faturou R$ 150,00 e pagou o imposto sobre a venda. No entanto, se houver uma auditoria profunda cruzando a DECRED com as Notas Fiscais (especialmente em empresas), o Fisco consegue ver que o pagador financeiro (cartão) não é o mesmo que o adquirente fiscal (nota). Em operações B2B rigorosas, essa incompatibilidade pode gerar problemas na contabilidade (como presunção de omissão de receita ou distribuição disfarçada de lucros).

Por isso, em compras de empresas (B2B), a regra interna de conformidade exige que o cartão utilizado seja sempre do mesmo CNPJ que constará na emissão da Nota Fiscal. No varejo comum (B2C), o Fisco costuma tolerar essa divergência (um marido pagando com o cartão a nota emitida no CPF da esposa), focando apenas em garantir que a loja declare o faturamento total recebido das operadoras.